Startups: Analizando el Q3 de Nubank

Nubank publicó sus resultados del Q3, primer trimestre con una operación positiva.

Nubank es, sin duda, el caso de éxito más importante de Latam en lo que a startups se refiere: Un gran equipo, un gran problema, excelente ejecución, salida a bolsa y ahora: primer Q rentable.

En este artículo de noticias, le vamos a dedicar todo el espacio a analizar su Presentación de Resultados a alto nivel, si quieres todo el documento, escríbeme.

No es casualidad que Nubank resuma su éxito en 3 pilares:

Sobre estos 3 analizaremos el deck:

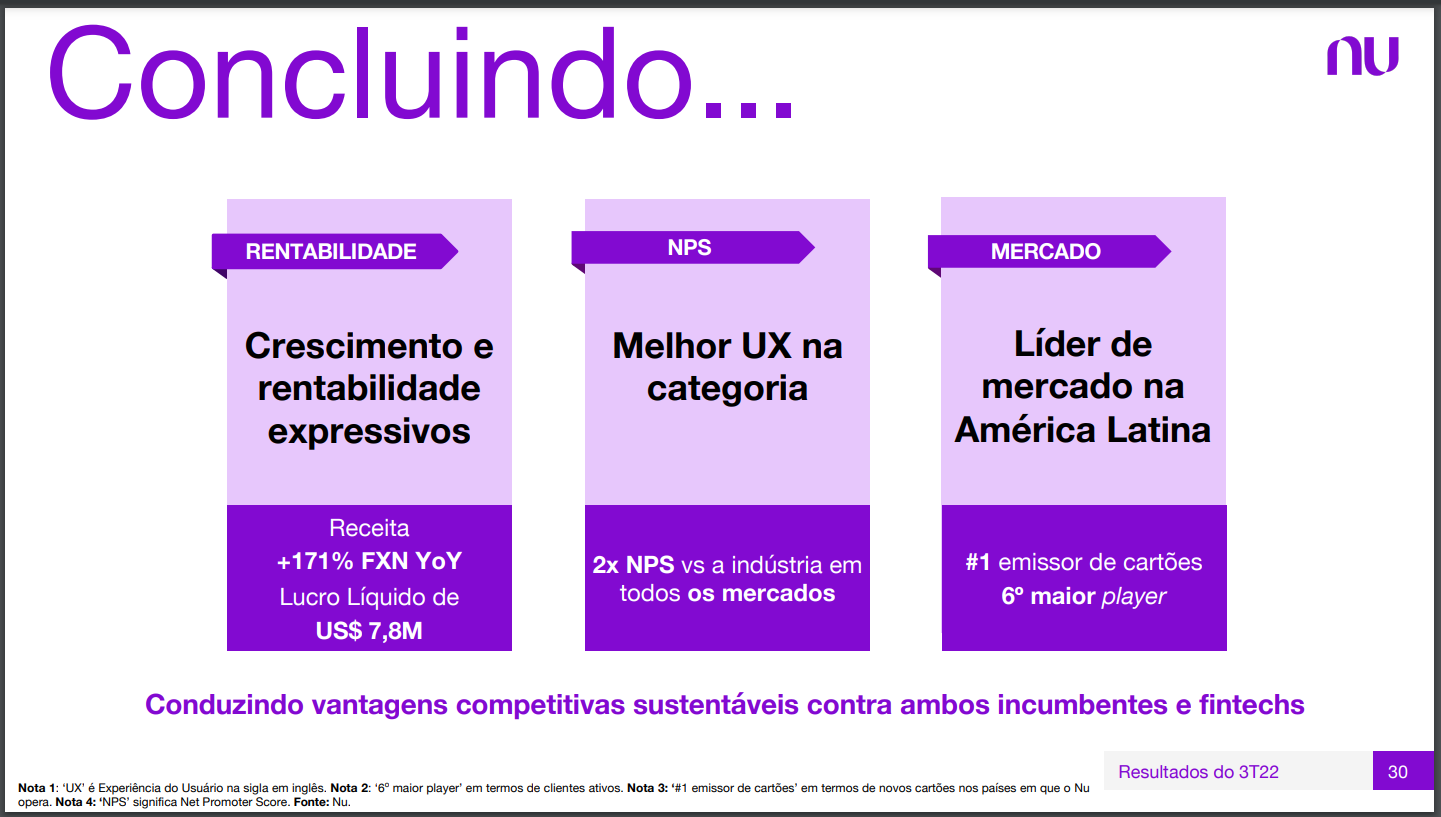

1. Crecimiento y Rentabilidad

Nubank, en el reporte, da una clase magistral de Unit Economics. Analicemos el P*Q y el Costo de Operar.

Q (Cantidad de transacciones)

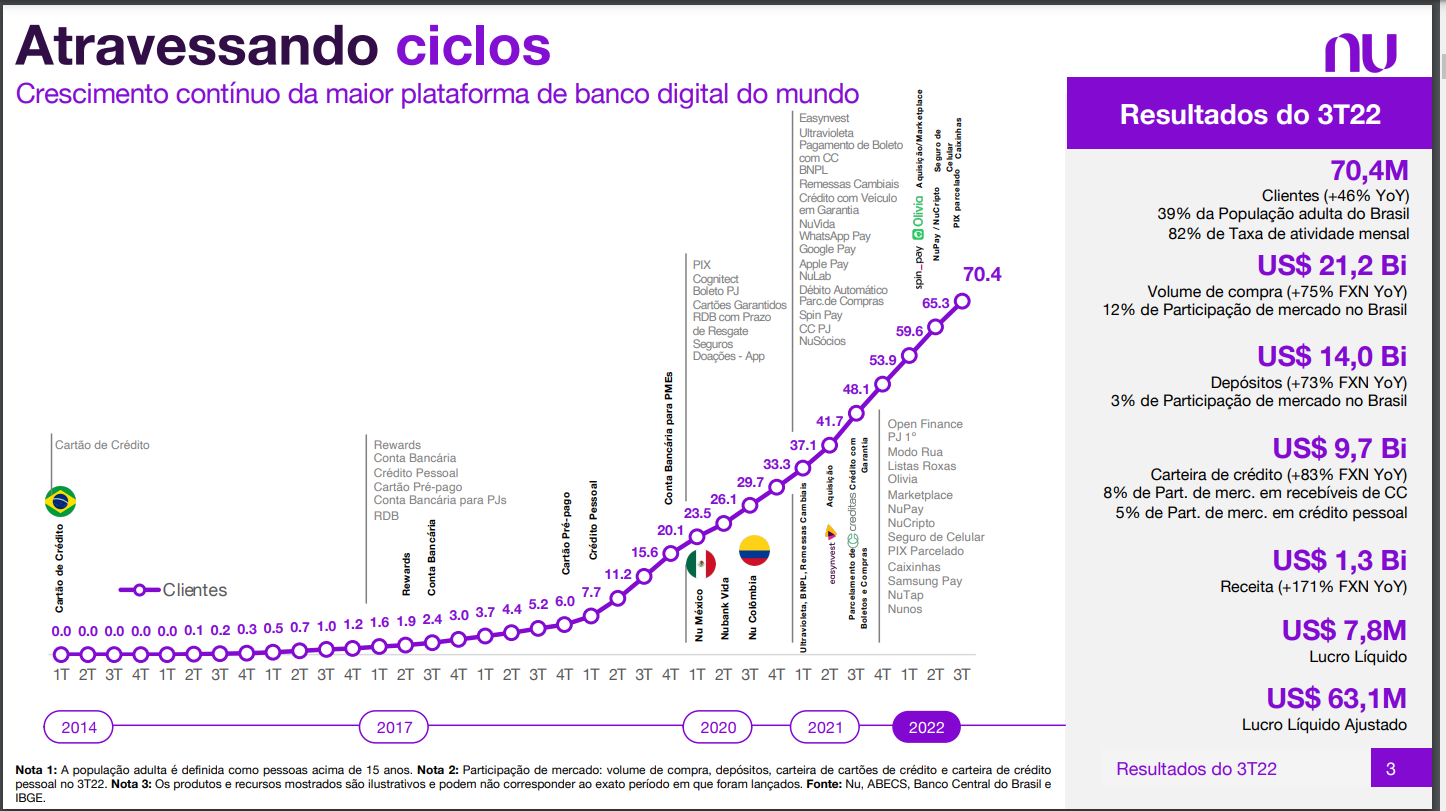

Pasan de 48.1 MM de usuarios a 70.1 MM en solo un año, ganando más de 9 puntos de actividad.

No lo mencionan directamente, pero se da por: Expansión Geográfica y más productos:

Expansión geográfica: A pesar que se criticó su “lenta expansión“, Nubank demuestra un crecimiento sostenido en sus tres mercados.

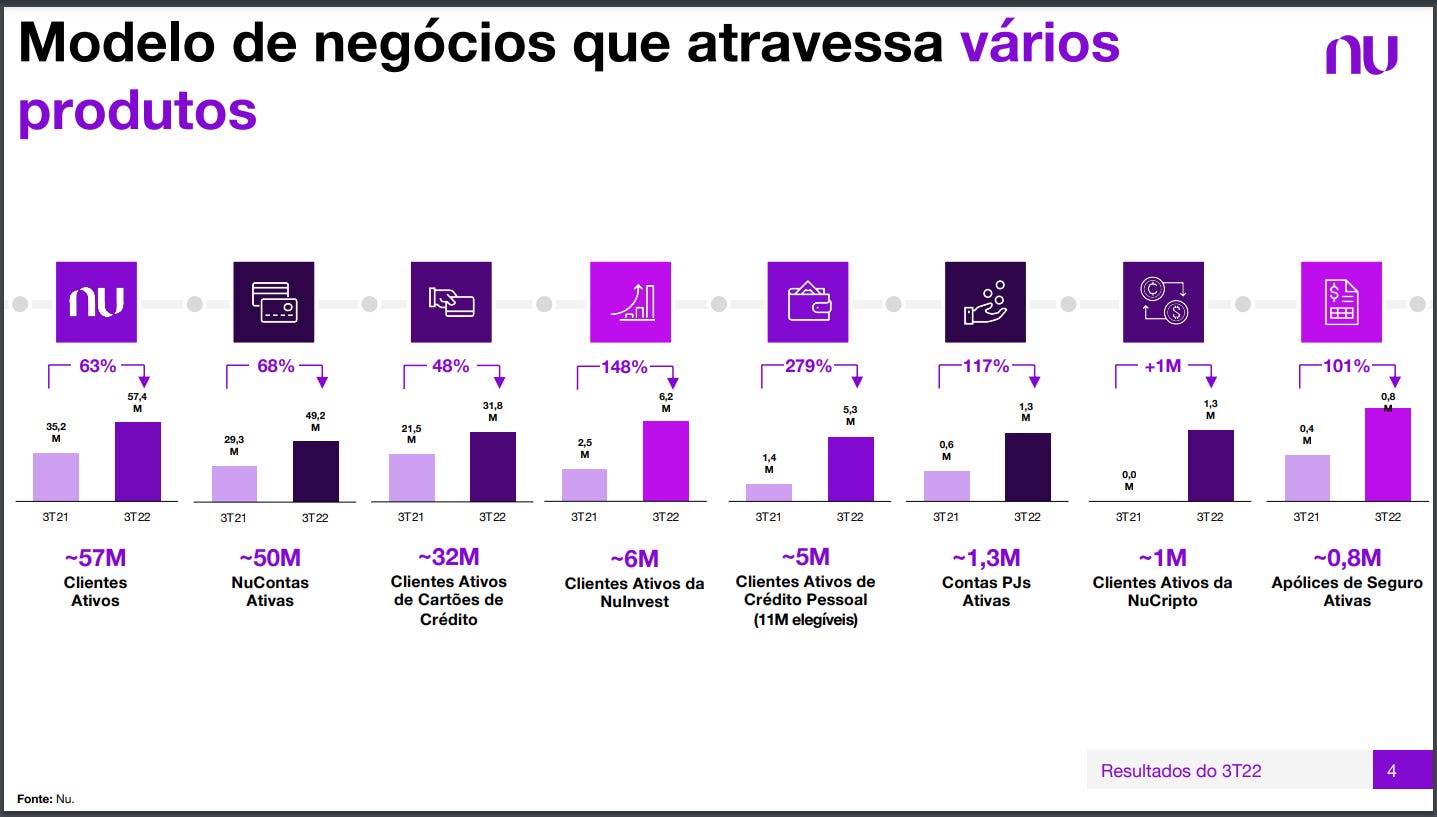

Más productos: Comenzaron solo con tarjeta de crédito y fueron sumando productos: Inversiones, Préstamos e inclusive Cripto.

Al tener más productos, agregan más casos de uso con frecuencias diferentes. Por ejemplo, a diferencia de un préstamo que tiene un caso de uso mensual al pagarlo, tener cripto genera que entres de manera más frecuente a la aplicación (por la especulación de la moneda). Por ende, han mejorado su relación DAU/MAU (que mide el nivel de engagement de un producto):

Más países (más volumen), Más productos (más engagement).

Simple pero no fácil.

P = ARPAC

Lo mencionan directamente: Tener más productos y más engagement les da mayor probabilidad de tener más productos por usuario. En promedio, sus usuarios activos tienen casi 4 productos cada uno.

Además, cada vez más usuarios usan Nubank como primera opción de banco, esto ha incrementado el volumen transaccional unitario y total:

Costos de Operación

Tienen un modelo eficiente: Han mantenido su costo unitario variable de operación desde hace un año y este monto es 85% mejor que el promedio de competidores grandes.

Tienen un esquema de adquisición increíble: USD 6 de CAC, donde solo el 30% es pagado, esto muy probablemente apalancado por su marca. Además, tienen un incobrable 30% menor al promedio de mercado.

Estoy seguro que esto es por un foco excesivo en Desarrollo de Producto y una estrategia Product-Led-Growth.

2. Mejor UX en categoría

Es, en promedio, 2 veces mejor que todos sus competidores en experiencia al cliente. Considerando que no ha incrementado su gasto unitario variable, es un caso de éxito rotundo.

Sería interesante que un Service Design o UX Expert analizara el caso de UX de Nubank, si te interesa escribirlo, te dejo mi contacto al final.

3. Líder en America Latina

Con solo 3 países (pero los 3 más relevantes), Nubank es el emisor #1 de tarjetas de crédito y el 6to banco más importante de la región.

No es casualidad que primero hayan dicho: Crecimiento/Rentabilidad y Mejor UX. Ya que ser líder en Latam, es sin duda, producto de estos dos frentes.

Si este artículo te interesó, nos ayuda mucho que lo puedas compartir con tus amigos y colegas.