Growth: Industria del Delivery en Perú 2022 y predicciones 2023

Una actualización sobre el último artículo de Apps de Delivery

Hola! Hace unos meses escribí sobre la industria de Delivery y algunos retos que se iban a enfrentar este año en Perú y Latinoamérica. Te dejo el artículo:

Desde entonces: Yummy cerró operaciones en Perú, JOKR salió de Chile, Delivery Hero adquirió Glovo, Rappibank tuvo 30% de layoffs, Didi comenzó operaciones oficialmente entre otros temas.

Este artículo es la actualización del deep dive y algunas predicciones sobre el 2023 en Perú.

Si todavía no eres suscriptor, te invito a hacerlo:

Antes de comenzar un anuncio…

El jueves 17 a las 7:00 pm vamos a estar entrevistando a Daniel Lira, Country Manager de Cumplo. Vamos a conversar sobre cómo hacer Growth en una Fintech B2B, un tema poco analizado. Si quieres registrarte al evento, te dejo el link:

Update Industria del Delivery en Perú 2022

Cómo contamos en un análisis anterior, el modelo de apps de delivery tiene tres componentes fuertes:

Demanda. Es decir, más usuarios que pidan por el app.

Oferta: Restaurantes, tiendas y diferentes servicios monetizables.

Supply: Repartidores que soporten más demanda.

Y, la viabilidad del negocio, podemos entenderla desde dos dimensiones:

Las 3 componentes deben siempre estar en equilibrio si no el negocio no aguanta. Algunos ejemplos:

Si existe un incremento fuerte de la demanda por acciones de marketing, pero no hay la suficiente oferta (u oferta de calidad), no lograrán convertir el tráfico en compras.

Si tienen mucha oferta pero poca demanda, los restaurantes pueden optar por irse con la competencia.

Si tienen buena demanda y buena oferta pero no tienen repartidores activos en el app. La experiencia de venta será fatal: cancelaciones, demoras de +2horas, entre otros.

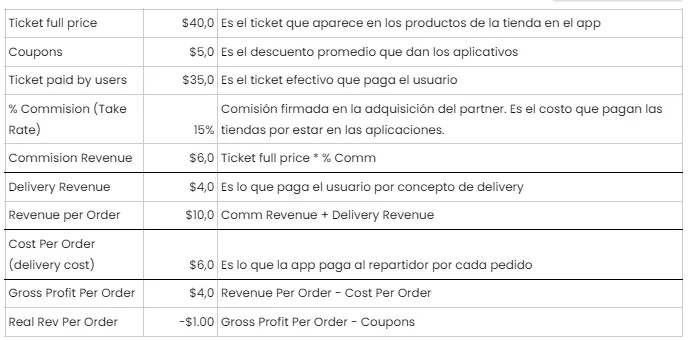

Es un negocio de volumen y de bajos márgenes.

En el artículo anterior compartimos sobre los Unit Economics del modelo:

Es un modelo económico dónde los márgenes brutos van de 10 a 20% y el secreto del éxito está en la retención de usuarios, cross selling y upselling. Por eso este año hemos visto cómo varias empresas han cerrado países para enfocar recursos.

Es una industria complicada, pero no todo está perdido, hace poco Delivery Hero (dueña de múltiples empresas de delivery alrededor del mundo incluyendo PedidosYa, Ifood y una fuerte participación en Rappi) alcanzó breakeven.

Además, en el artículo anterior, compartí mi posición sobre qué se necesita para ganar:

Retención: Buen producto que genere engagement.

Oferta: Tener los mejores restaurantes.

Oferta: Ser la opción más conveniente en precios (que depende del ii.)

Supply: Tenga un buen equipo logístico que soporte la alta demanda.

Y en este contexto, sumaría un quinto:

Unit Economics sanos

Algunas ideas para el 2023

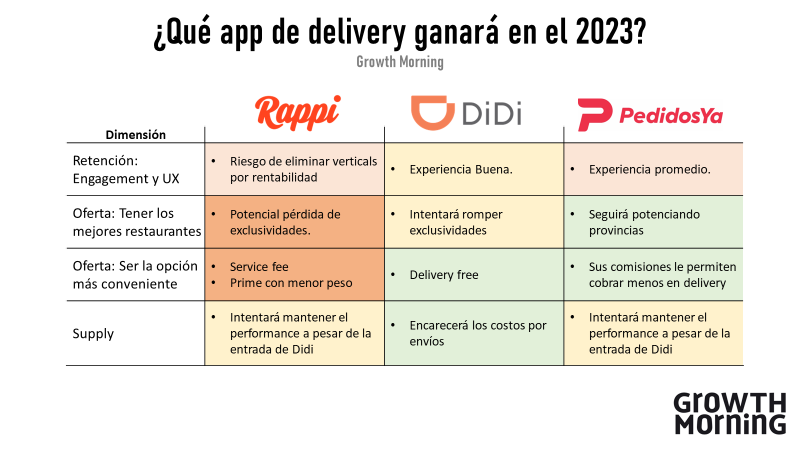

Con lo anterior y algunas conversaciones que he tenido con personas de la industria creo que en el 2023 ganará PedidosYa y Didi será un dolor de cabeza para Rappi.

Retención: Buen producto que genere Engagement

UX: De los 3 productos, PedidosYa es el que, en mi opinión, tiene el UX más bajo. Rappi es el ganador en UX y Didi le hace la pelea. Analizando: Customer Support, Trazabilidad y Experiencia de compra.

Oferta: Rappi tiene varias verticales más que su competencia, como Bank, Travel, Mall, Farmacia, entre otros. Pero haciendo un análisis de rentabilidad sencillo: Ingreso Neto de cada vertical / Costo de operación deben haber algunas que no se pagan; ejemplo de esto: El layoff de más del 30% del equipo de Rappibank Perú y la menor exposición comercial por parte de Interbank en este producto.

Amenaza de Didi: Didi entra con capital y mucho know how sobre cómo operar (y ganar) mercados, pues es la empresa de movilidad más grande del mundo. No me sorprendería que logre enganchar rápido con sus usuarios. Además se han apalancado en su app de taxis que lanzaron hace un año.

Oferta: Tener los mejores restaurantes

Exclusividades: Rappi, a la fecha, cuenta con exclusividades bien grandes: McDonald’s, Grupo Acurio y Grupo San Antonio. En el artículo anterior explicaba que de mantenerlas podría seguir siendo líder, pero eran excesivamente costosas; de hecho, la exclusividad con McDonald’s era válida solo en un mercado alcista, hoy no hace sentido financiero y estoy casi seguro que la van a perder en el 2023. Por su parte, PedidosYa también tiene exclusividades importantes en Lima y, sobre todo, en diferentes provincias, cerrando así posibilidades de entrada a otros competidores. First Mover Advantage. Por otro lado, es probable que Didi entre a romper exclusividades a ambos competidores.

Cantidad de restaurantes: Mientras más competencia en aplicaciones de delivery, más subvenciones y descuentos habrán. Sobre todo con la entrada de un competidor fuerte como Didi. Dicho esto, es lógico que los restaurantes se abran a todos los competidores y no se cierren en uno para que la pelea se la lleven ellos. Ejemplo de esto es Disfruta, que aprovechó sus dark kitchens para hacer múltiples marcas con la misma oferta para pedir exclusividad en cada aplicación de delivery y tener mejores márgenes.

Oferta: Ser la opción más conveniente en precios

Precio de la oferta: De por si, todo está más caro por la inflación y esto va a ser un duro golpe para todas las apps de delivery y todo el mercado en general; es normal, es un ciclo financiero. La gran diferenciación en apps de delivery estará en el precio del delivery.

Delivery Fee y Service Fee: El precio de delivery es más alto en Rappi principalmente por: menores comisiones a los restaurantes y parte de una estrategia de crecimiento de PRIME. Rappi es la opción menos conveniente, pero se lo podía permitir por los restaurantes que tenía, ¿si pierde las exclusividades podrá seguir cobrando alto?

Por otro lado, con Didi en el mercado ser PRIME pierde peso porque termina siendo más costoso que pedir en la competencia.

Adicionalmente, el service fee, que en mi opinión es una salida rápida para las bajas comisiones y la poca rentabilidad por pedido, afecta considerablemente la experiencia del usuario. Lo cobran inclusive a los usuarios Prime.

Supply: Tener un buen equipo logístico que soporte la alta demanda.

No tengo dudas que el talento en los equipos de logística de las 3 empresas es bueno y harán lo que sea necesario para ganar.

Creo que la competencia en Supply estará en ser la mejor opción para los repartidores a través de mayores ingresos y mejores beneficios; sin embargo, ganará el que no le traslade el upside del costo al usuario y pueda soportarlo en el P&L: Probablemente Didi sea el mayor beneficiado acá.

El 2023 dejará grandes lecciones para todos, principalmente para nosotros los growth managers y product managers.

Estemos atentos a las jugadas del mercado y sigamos compartiendo aprendizajes.

Si este contenido te interesó, compártelo con un colega:

Si todavía no estás suscrito, te invito a hacerlo: