Fintech as a Service: Catalizador de la inclusión financiera en Latinoamérica

Artículo escrito por Luis Bravo Arge. El 45% de la población aún no se encuentra dentro del sistema financiero, a diferencia del 5% de europa...

¡Hola! Buen domingo a todos, el día de hoy les comparto un artículo escrito por Luis, un VC colega y amigo que nos da contexto sobre cómo funciona una Fintech.

Esto es parte de un nuevo formato que quiero probar: las colaboraciones con otros expertos. Si este artículo es de tu interés, ayúdame colocandolo en los comentarios.

Recuerda que si este post te interesa puedes compartirlo con tus compañeros y amigos:

A pesar de grandes esfuerzos de las fintech para acelerar el acceso bancario de la región, el lagging respecto a otras regiones aún sigue vigente. El 45% de la población aún no se encuentra dentro del sistema financiero(Americas Market Intelligence), a diferencia del 5% de europa, lo que demuestra la gran oportunidad de mercado vigente en la región. Casos muy claros son los de Brazil, México y Colombia donde la bancarización en cada país no superan el 70% en ninguno de los casos.

Históricamente ha habido mucha tecnología financiera B2C en los mercados emergentes y estamos viendo más B2B que ayudan a pequeñas empresas y clientes empresariales.

Por otro lado, el desarrollo de múltiples verticales de startups y el conocimiento de sus consumidores permitem la apertura de verticales fintech. Actualmente, empresas como Nowports, Nuvocargo, Habi, Kavak prestan servicios financieros. Según A16z, en un futuro no muy lejano, casi todas las empresas obtendrán una parte importante de sus ingresos por servicios financieros.

La ventaja de tener servicios financieros es el poder brindar una mejor experiencia al usuario y por ende una mayor retención.

Empresas de tecnología de Estados Unidos como Uber, crean servicios personalizados para sus usuarios o SaaS como Shopify pueden añadir funcionalidades de pagos para conseguir “Additional revenue streams”.

Es por ello, que startups del tipo Fintech as a service están haciendo posible que empresas realicen pagos, accedan a información de las cuentas bancarias, emitan tarjetas y hagan de puente para las criptomonedas. En lugar de construir manualmente integraciones puntuales con los sistemas financieros tradicionales, las empresas podrán conectarse mediante API’s a la infraestructura moderna y por tanto, lanzar nuevos productos con menores costos iniciales.

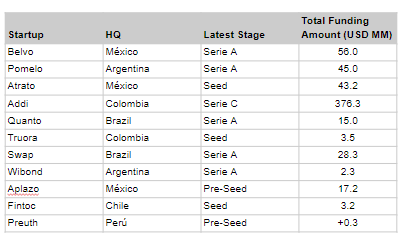

¿Quienes están haciendo esto posible en Latinoamérica?

Si este artículo te interesó, no dudes en dejar un comentario: